相続税の仕組み

1. 誰が相続人になるの?

相続とは、亡くなった人(被相続人)の財産に関する一切の権利義務を相続人等が受け継ぐことをいい、この相続によって取得した財産にかかるのが相続税です。

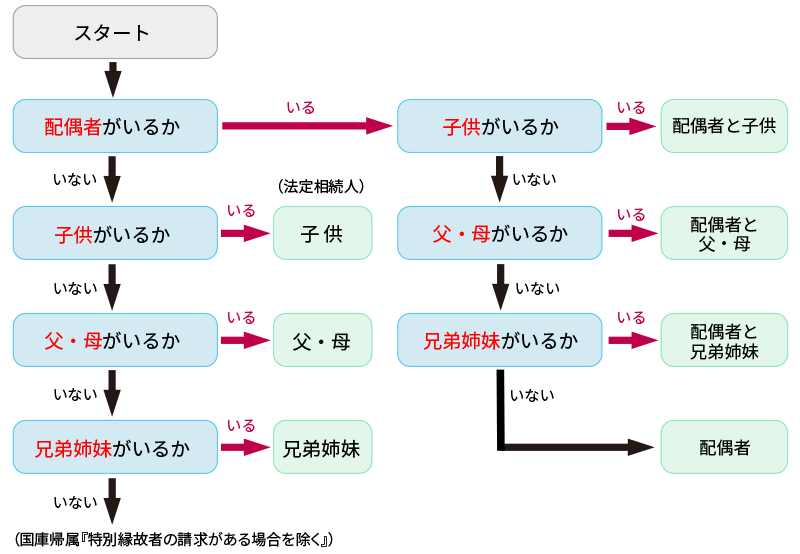

ある人の死亡によってその財産を承継できる人は民法で定められており、これを「法定相続人」といいます。

しかし、実際に誰が財産を相続するかは、遺言や法定相続人の遺産分割協議によって決まります。したがって、法定相続人が財産を相続するとは限りません。

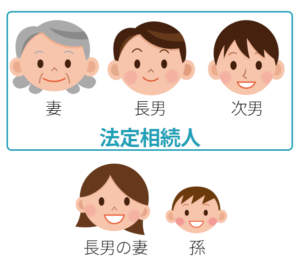

● 法定相続人となるのは…

- 配偶者、子供、父母等は、亡くなった人(被相続人)からみた続柄です。

- 養子も子供です。養子になった人は、養家と実家の双方の法定相続人になります。

- 亡くなった人よりも先に子供が死亡している場合は、その直系卑属(孫など)が、 兄弟姉妹が死亡している場合は、その子供(甥、姪)が法定相続人(代襲相続人)になります。

2. 財産の分配はどうするの?

民法では法定相続人に対して法定相続分が定められています。しかし、必ずしも法定相続分で財産が相続されるのではありません。

遺言書があればそれが優先され、なければ法定相続人の遺産分割協議で財産が分配されます。

法定相続分はその場合の目安に過ぎません。

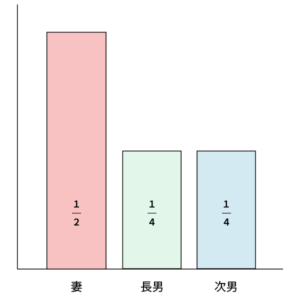

● 法定相続分はいくらか

| 法 定 相 続 人 | 法 定 相 続 分 |

|---|---|

| 配偶者と子供 | 配偶者1/2、子供全体で1/2を分配 ※複数の子供がいれば、子供全体の法定相続分1/2を更に均等に割ります。 |

| 配偶者と父・母 (子供はいない) |

配偶者2/3、父・母が1/3を分配 |

| 配偶者と兄弟姉妹 (子供、両親はいない) |

配偶者3/4、兄弟姉妹が1/4を分配 |

| 子供だけ (配偶者はいない) |

子供全体で100%を分配 |

| 父・母だけ (配偶者、子供はいない) |

父・母が100%を分配 |

| 兄弟姉妹だけ (配偶者、子供、両親はいない) |

兄弟姉妹で100%を分配 |

- 特定の相続人が、被相続人の療養看護等を行った場合は、相続分をプラスする『寄与分』が認めれれています。また、相続人以外の親族であっても

被相続人の療養看護等を行った場合は、一定の要件のもとで相続人に対して金銭の支払いを請求できる『特別寄与料』が認められています。(R1.7.1以降) - 特別寄与料に対する相続税の課税関係は次のとおり定められています。

- 特別寄与人 : 特別寄与料を遺贈により取得したものとみなし、相続税を課税

- 相 続 人 : 支払うべき特別寄与料を、各相続人の課税価格から控除

3. どんな場合に相続税がかかるの?

相続税は、遺産に係る基礎控除額(課税最低限)を上回る財産(正味遺産額)を相続するとかかります。

相続税の基礎控除額は、相続人の数に関係なく定まる定額控除額と、相続人の数によって金額が変わる比例控除額を合計したものです。

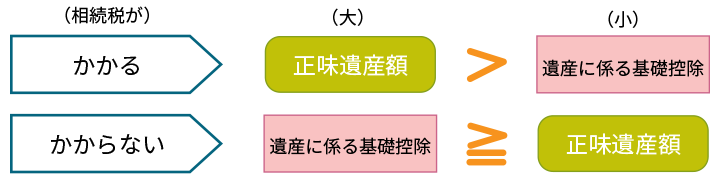

● 相続税が『かかる』『かからない』の判断

1. まず『正味遺産額』を求めます。

(注) 生命保険や退職金などのみなし相続財産を含みます。

また、相続開始前3年以内の贈与財産があれば、加算します。(相続時精算課税制度を適用した場合は、適用後の全ての贈与財産が加算されます。)

ただし、贈与税の住宅取得資金の非課税措置や、配偶者に居住用不動産を贈与して2,000万円控除を受けた(又は受ける予定の)財産は加算されません。

2. 次に『正味遺産額』と『遺産に係る基礎控除額』の大・小を比べます。

(注) 遺産に係る基礎控除額は…

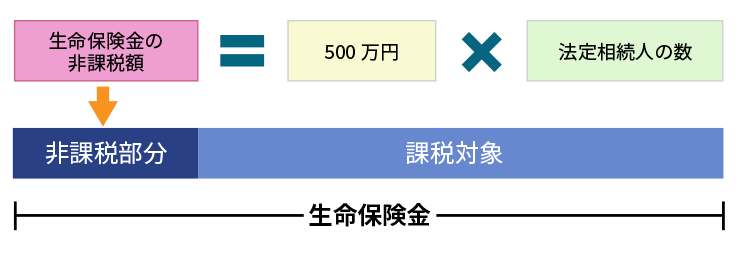

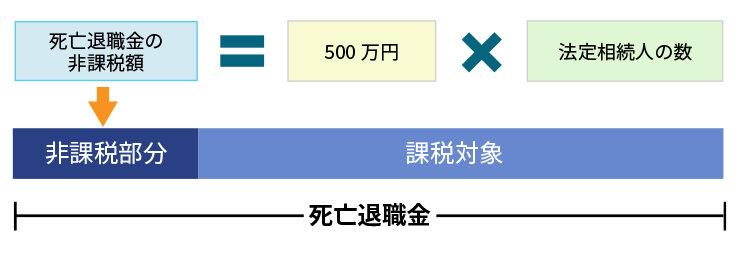

4. 生命保険金と死亡退職金の取り扱いはどうなるの?

生命保険金も死亡退職金も、法定相続人の数が多いほど非課税部分が多くなります。したがって、生命保険は相続税の節税対策として大変効果的なうえに、納税資金の調達方法としても活用できます。工夫して効果的に利用しましょう。

● 生命保険金は、これだけが非課税になる

(注) 上記の生命保険金には、外国の保険業者から受け取る保険金も含まれます。

● 死亡退職金は、これだけが非課税になる

(注) 死亡退職金とは、死亡後にその遺族が受け取る退職金のことをいいます。

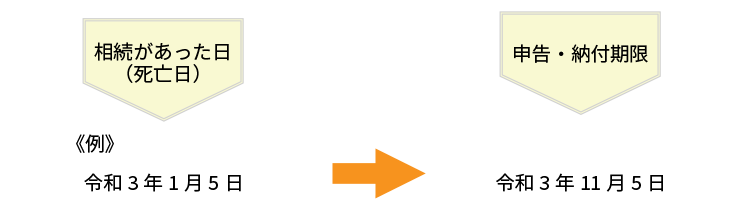

5. 相続税の申告と納税はいつまでにするの?

相続税の申告は、被相続人(亡くなった人)の死亡後10か月以内に被相続人の住所地の税務署に相続人が連名で申告します。

納税の期限も10か月以内です。

尚、相続税を金銭で一時に納付できない人には、一定の要件を満たせば、最長20年の延納が認められます。(延納した場合は、利子税がかかります。)また、物納する方法もあります。

● 相続があった時の申告と納付は…

(注) 遺産の分割が決まらないときは、未分割のまま法定相続分で相続したものとして申告します。

● 申告後に、こんなことが起こったら…

| こんなときは… | こうする!! |

|---|---|

|

■ 税額が増える場合 ▶ 修正申告 ■ 税額が減る場合 ▶ 更生の請求 |